使用“扫一扫”即可将网页分享至朋友圈。

"迷你"尚沃医疗董事长美籍 大经销商库存率高被指压货

9月29日,无锡市尚沃医疗电子股份有限公司(以下简称“尚沃医疗”)首发申请将上会。尚沃医疗主要从事呼气分子诊断医疗器械的研发、生产和销售,主要产品为呼气分析仪(主机)和呼气检测器(耗材)等呼气分子诊断设备。

公司实际控制人为余丹和HANJIE(韩杰)夫妇。HANJIE(韩杰)担任公司董事长、总经理及核心技术人员,为美国国籍。

尚沃医疗拟在上交所科创板公开发行新股不超过1000.00万股,占发行后股本比例不低于25%,拟募集资金3.28亿元,分别用于“呼气分子诊断产品生产改建及智能制造升级项目”、“呼气分子诊断工程技术研发中心建设项目”、“呼气分子诊断营销服务及总部运营中心建设项目”。本次发行的保荐机构是中信证券。

去年,尚沃医疗员工人数不足百人,相比2017年减少7人或6.86%。2017年-2019年,尚沃医疗的员工人数分别为102人、86人、95人。

尚沃医疗去年总资产及营收刚达亿元规模。

2017年-2019年,尚沃医疗资产总额分别为5808.94万元、8303.81万元、13518.64万元,归属于母公司股东所有者权益分别为4255.91万元、5620.19万元、10770.66万元。

2017年-2019年,尚沃医疗营业收入分别为4349.01万元、5645.25万元、10811.48万元,归属于母公司所有者的净利润分别为1084.30万元、1859.27万元、4957.22万元。销售商品、提供劳务收到的现金分别为5103.14万元、7137.36万元、11566.78万元,经营活动产生的现金流量净额分别为1337.11万元、2601.30万元、4857.82万元。

2016年2月29日,公司股票于全国股份转让系统挂牌公开转让。2019年2月14日,公司在全国中小企业股份转让系统终止挂牌。

尚沃医疗在深交所官网披露的招股中的2017年年报数据与新三板披露的2017年年报数据对不上。

2018年4月9日,尚沃医疗在新三板披露的2017年年报显示,公司2017年营收为4509.76万元,比招股书数据多160.75万元;归属于挂牌公司股东的净利润为1295.29万元,比招股书数据多210.99万元。

据尚沃医疗招股书,根据收入确认原则,公司存在部分收入跨期情况,现按照正确的归属期间进行调整,2017年度跨期收入调减160.75万元,成本调减6.48万元;2018年度跨期收入调减111.80万元,成本调减20.48万元;2019年度因补充计提股份支付,对管理费用-股份支付确认金额调增75.01万元。此外,还对跨期费用及其他事项进行了调整。

各期,尚沃医疗95%以上的主营业务收入来源于经销收入。2019年经销商减少高达148家,净减少68家或22.01%。2017年-2019年,尚沃医疗经销商数量分别为190家、309家、241家。

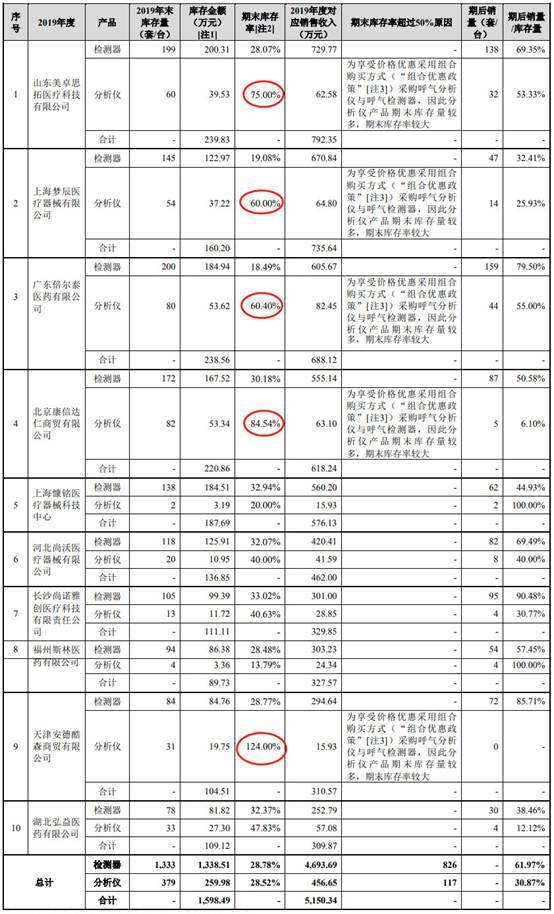

过去3年,尚沃医疗前十大经销商对公司两大产品的期末库存率均超42%。

2017年-2019年,尚沃医疗前十大经销商检测器的期末库存数量分别为1438套、988套、1333套,三年合计3759套;期末库存率(期末库存率=期末库存量/当期采购量)分别为67.64%、49.18%、28.78%,三年合计42.88%。

2017年-2019年,公司前十大经销商分析仪期末库存数量分别为170台、301台、379台,三年合计850台;期末库存率分别为69.11%、72.71%、28.52%,三年合计42.74%。

针对尚沃医疗前十大经销商的期末库存率较高的情形,上交所问询函要求保荐机构核查并说明2019年发行人主要经销商库存率较高,但认为发行人不存在通过经销商进行压货的情形的充分理由及合理性。

《中国经营报》也在近日发布报道《经销商库存高企 尚沃医疗“压货”冲业绩》,指出,账上“销量”可观的背后,尚沃医疗经销商的实际销售情况并不乐观。以尚沃医疗的产品分析仪为例,2019年公司前五大经销商的期末库存率分别为75%、60%、60.4%、84.54%及20%。这也意味着,尚沃医疗前4大经销商所采购的分析仪有六成都没有卖出去。此外,尚沃医疗第10大经销商天津安德酷森商贸有限公司2019年分析仪的期末库存率为124%。更为甚者,2017年尚沃医疗第二大经销商四川省医疗器械有限公司分析仪的期末库存率为800%,严重滞销当年公司第10大经销商长沙尚诺雅创医疗科技有限责任公司,分析仪的期末库存率也达到了300%。

去年,尚沃医疗的两大主营产品全线大降价,其中检测器的售价下降960.3元或8.48%,呼气分子诊断仪器的售价下滑1844.22元或19.01%。2017年-2019年,公司检测器的平均销售单价分别为10103.20元、11318.10元、10357.80元;呼气分子诊断仪器的平均销售单价分别为7720.00元、9702.02元、7857.80元。

各期公司毛利率始终高于同行均值。2017年-2019年,尚沃医疗主营业务毛利率分别为86.89%、87.75%、89.10%,行业平均值分别为82.20%、80.97%、78.99%。

中国经济网记者就相关问题采访尚沃医疗,截至发稿,未获回复。

呼气分子诊断医疗器械厂商拟科创板募资3.3亿元

尚沃医疗主要从事呼气分子诊断医疗器械的研发、生产和销售,并致力于在医疗健康领域不断开拓国内新兴呼气分子诊断市场。公司主要产品为呼气分析仪(主机)和呼气检测器(耗材)等呼气分子诊断设备,两者互相搭配使用。该呼气分子诊断设备可定量测定人体内产生的NO、CO、H2等内源性气体信号分子的浓度,并借此对呼吸道、消化道与心血管等部位常见多发病、慢性病进行病因鉴别、用药指导、治疗评估、用药监控和预后管理。

2017年-2019年,检测器的销售收入占尚沃医疗主营业务收入的比例分别为90.14%、88.13%、89.75%,分析仪的销售收入占比分别为8.82%、10.60%、9.79%。

公司的控股股东为余丹,实际控制人为余丹和HANJIE(韩杰)夫妇。HANJIE(韩杰)担任公司董事长、总经理及核心技术人员,HANJIE(韩杰)为美国国籍;余丹曾任公司执行董事、董事长,现任尚沃上海执行董事及总经理。

截至招股说明书签署日,余丹直接持有公司1584.64万股股份,占公司股本总额的52.82%。HANJIE(韩杰)与余丹系夫妻关系,用于尚沃医疗历次出资的资金为夫妻共同财产。自尚沃医疗成立至今,HANJIE(韩杰)与余丹在参与公司相关事项决策前均进行事先沟通,双方在公司经营管理和重大决策方面保持一致意见,关于公司经营方针、决策和董事的任免方面以HANJIE(韩杰)意见为准。

HANJIE(韩杰):男,1956年12月出生,美国国籍,护照号码为56771****,博士研究生学历。1985年8月至1990年8月,任上海华东理工大学技术化学物理研究室主任;1990年9月至1994年3月,就读美国犹他大学;1994年3月至1995年8月,任美国IBM研究中心研究员;1995年8月至2004年8月,历任美国NASAAMES研究中心研究员、纳米技术中心TechnicalDirector(技术负责人);2004年8月至2005年12月,任纳米技术及应用国家工程研究中心总经理;2006年1月至2008年5月,任美国华瑞科学仪器公司研发中心DeputyDirector(副主任);2008年5月至2011年12月,任尚沃生物有限总经理;2011年12月至2012年12月,任尚沃有限总经理、董事长;2012年12月至今,任发行人董事长及总经理,本届任期至2021年5月9日。

余丹:女,1978年7月出生,中国国籍,公民身份号码为51010419780723****,无境外永久居留权,大专学历。2008年5月至2011年12月,任尚沃生物有限执行董事、董事长;2012年12月至2015年4月,任发行人监事;2012年3月至今,任尚沃上海执行董事兼总经理;2015年4月至今,任发行人管理中心总监。

尚沃医疗拟在上交所科创板公开发行新股不超过1000.00万股,占发行后股本比例不低于25%,拟募集资金3.28亿元,其中5517.30万元用于“呼气分子诊断产品生产改建及智能制造升级项目”、1.40亿元用于“呼气分子诊断工程技术研发中心建设项目”、1.33亿元用于“呼气分子诊断营销服务及总部运营中心建设项目”。本次发行的保荐机构是中信证券。

公司选择具体上市标准如下:“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

去年总资产、营收首次破亿

尚沃医疗去年总资产及营收刚达亿元规模。

2017年-2019年,尚沃医疗资产总额分别为5808.94万元、8303.81万元、13518.64万元,归属于母公司股东所有者权益分别为4255.91万元、5620.19万元、10770.66万元。

2017年-2019年,尚沃医疗营业收入分别为4349.01万元、5645.25万元、10811.48万元,归属于母公司所有者的净利润分别为1084.30万元、1859.27万元、4957.22万元。销售商品、提供劳务收到的现金分别为5103.14万元、7137.36万元、11566.78万元,经营活动产生的现金流量净额分别为1337.11万元、2601.30万元、4857.82万元。

2020年1-3月,公司实现营业收入195.08万元,同比下降87.87%;实现营业利润-421.14万元,同比下降150.38%;实现归属于母公司股东的净利润-423.11万元,同比下降154.77%。

2020年1-6月,公司实现营业收入2,232.20万元,同比下降39.10%;实现归属于母公司股东的净利润815.38万元,同比下降45.83%;实现扣除非经常性损益后归属于公司普通股股东的净利润734.85万元,同比下降54.69%。经营活动产生的现金流量净额为-624.44万元,同比下降145.58%。

招股书称,由于新冠疫情影响,公司主要客户及终端医院受疫情防控隔离或延期复工复产的影响,对公司的产品采购也相应延后或减少。一季度公司产品销售受冲击较大,二季度开始产品销售及终端使用逐渐恢复。

公司预计2020年1-9月可实现的营业收入为5600万元,同比增加0.65%;预计2020年1-9月可实现的扣除非经常性损益后归属于公司普通股股东的净利润为2316.82万元,同比增加6.44%。

因部分收入跨期而进行会计差错更正

尚沃医疗在深交所官网披露的招股中的2017年年报数据与新三板披露的2017年年报数据对不上。

2016年2月29日,公司股票于全国股份转让系统挂牌公开转让。2019年2月14日,公司在全国中小企业股份转让系统终止挂牌。

2018年4月9日,尚沃医疗在新三板披露的2017年年报显示,公司2017年营收为4509.76万元,归属于挂牌公司股东的净利润为1295.29万元。

但尚沃医疗招股书显示,公司2017年营收为4349.01万元,比年报营收数据少160.75万元;归属于母公司所有者的净利润为1084.30万元,比年报净利数据少210.99万元。

据尚沃医疗招股书,根据收入确认原则,公司存在部分收入跨期情况,现按照正确的归属期间进行调整,2017年度跨期收入调减160.75万元,成本调减6.48万元;2018年度跨期收入调减111.80万元,成本调减20.48万元;2019年度因补充计提股份支付,对管理费用-股份支付确认金额调增75.01万元。此外,还对跨期费用及其他事项进行了调整。

上述会计差错更正使得公司2017年、2018年资产总额分别调减35.59万元、16.84万元;负债总额分别调增199.27万元、248.53万元;所有者权益总额分别调减234.87万元、265.37万元;营业收入分别调减160.75万元、111.80万元;营业成本分别调减6.48万元、20.48万元。2017年、2018年、2019年净利润分别调减207.94万元、30.70万元、75.01万元。

去年员工人数不到100人 较2017年下降

2019年,尚沃医疗员工人数不足100人,且较2017年减少7人或6.86%。2017年-2019年,尚沃医疗的员工人数分别为102人、86人、95人。

2018年公司员工人数下降,主要系因为公司销售策略调整,销售人员人数下降;2019年公司员工人数增加,主要系因为新设立子公司英麦迪以拓展新产品研发及生产,因此研发及生产人员有所增加。

2019年经销商净减68家

各期,尚沃医疗95%以上的主营业务收入来源于经销收入。2017年-2019年,经销收入占公司主营业务收入的比例分别为95.93%、95.45%、99.06%。

2019年,公司经销商减少高达148家,净减少68家或22.01%。2017年-2019年,尚沃医疗经销商数量分别为190家、309家、241家。

各期公司新增经销商数量分别为90家、180家、80家,减少的经销商数量分别为61家、61家、148家。

上交所在二轮问询函中要求公司说明:(1)发行人经销商数量在2018年大幅增加但2019年又大幅下降的原因;(2)在经销商变动过程中,不再与发行人合作的经销商的未销售库存如何处理,对口的终端销售医院客户如何维系;(3)2019年减少的经销商数量较多,但该年度退货金额较小的原因(4)2019年合作1年以内的经销商平均销售金额较2018年合作1年以内的经销商大幅增加的原因。

尚沃医疗回复称,随着FeNO临床指南和专家共识的陆续出台,2018年PCCM科(即呼吸与危重症医学科)体系建设相关政策出台,终端医院对FeNO检测需求增加,公司加大推广力度,经销商数量增长较快,经销商数量的快速增长加大了公司渠道管理的难度。2019年开始,为提高销售推广效率,发行人渠道策略逐步向省代转变。一方面,省代接收了部分发行人原一般经销商作为二级经销商进行管理,另一方面,省代负责其所在地区新业务的拓展与进货库存的统一调配。2019年,发行人在广东、河南、辽宁、上海、天津、浙江等省市增设省代,将原有经销商交由省代统一管理,因此2019年经销商数量下降。

2019年当期减少的148家经销商中115家系转为二级经销商的原一般经销商,占比77.70%。

在因设置省代从而导致原一般经销商转为二级经销商的情形下,经销商库存继续由其销售,不作退货处理。仅在取消经销授权的情形下,经销商才可能对未售完库存做退货申请,并经发行人与经销商协商后确认。

2017-2019年,因取消经销授权退货的金额分别为43.21万元、0万元和81.37万元,占营业收入的比例分别为0.99%、0%和0.75%,报告期内,因取消代理造成的退货金额及占比均很小。

2019年公司调整渠道策略、采取省代模式,部分合作1年以内的经销商为当地渠道优势较为明显的省代,销售规模相对较大。2019年合作1年以内的经销商中包含9家当年度前20大经销商,9家中包括新增地区省代8家;2018年合作1年以内经销商仅包含5家当年度前20大经销商,5家中包括新增地区省代3家。因此2019年合作1年以内的经销商平均销售金额较2018年大幅增加。

前十经销商3年期末库存率逾42% 遭问是否向经销商压货

2017年-2019年,尚沃医疗前十大经销商检测器的期末库存数量分别为1438套、988套、1333套,三年合计3759套;期末库存率(期末库存率=期末库存量/当期采购量)分别为67.64%、49.18%、28.78%,三年合计期末库存率为42.88%。

2017年-2019年,公司前十大经销商分析仪期末库存数量分别为170台、301台、379台,三年合计850台;期末库存率分别为69.11%、72.71%、28.52%,三年合计期末库存率为42.74%。

经中国经济网记者统计,2019年,尚沃医疗前十大经销商中,有5家分析仪期末库存率超过50%,分别为第一大经销商山东美卓思拓医疗科技有限公司分析仪期末库存率75.00%,第二大经销商上海梦辰医疗器械有限公司分析仪期末库存率60.00%,第三大经销商广东倍尔泰医药有限公司分析仪期末库存率60.40%,第四大经销商北京康信达仁商贸有限公司分析仪期末库存率84.54%,第九大经销商天津安德酷森商贸有限公司分析仪期末库存率124.00%。

尚沃医疗称期末库存率超过50%原因为享受价格优惠采用组合购买方式(“组合优惠政策”)采购呼气分析仪与呼气检测器,因此分析仪产品期末库存量较多,期末库存率较大。

就尚沃医疗前十大经销商的期末库存率较高的情形,上交所问询函要求公司说明主要经销商检测器和分析仪的平均库存率较高的原因,要求保荐机构核查并说明2019年发行人主要经销商库存率较高,但认为发行人不存在通过经销商进行压货的情形的充分理由及合理性。

尚沃医疗回复称,报告期内,发行人所处的呼气分子诊断行业在国内仍处于市场培育期,产品相关临床指南和专家共识仍在陆续制定和形成,因此报告期初期公司产品终端销量较小且主要经销商平均库存率较高。

随着公司产品市场认可度不断提高以及终端需求的不断增长,公司产品销售情况稳步向好,前十大经销商期末库存率呈下降趋势,终端销售率呈上升趋势。2019年末,前十大经销商检测器产品期末库存率约为28.78%,主要由于经销商为应对冬春季节产品较大的终端需求以及春节假期物流限制,需对次年一季度需求产品提前采购,期末库存率具有合理性。2019年末,前十大经销商分析仪产品期末库存率约为28.52%,主要由于发行人部分经销商仪器入院装机受限于医院采购审批时间限制,以及部分合格经销商为享受价格优惠采用组合购买方式采购呼气分析仪与呼气检测器,因此分析仪产品有一定期末库存,期末库存具有合理性。

经核查,保荐机构认为:发行人主要经销商2019年末库存期后实现销售情况受疫情影响较大,随着国内疫情的不断好转及冬春季节终端需求增加,预计2020年下半年发行人产品销售可逐步恢复。上述情况符合发行人产品销售特点,发行人不存在通过经销商进行压货的情形。

《中国经营报》也在近日发布报道《经销商库存高企尚沃医疗“压货”冲业绩》,指出,账上“销量”可观的背后,尚沃医疗经销商的实际销售情况并不乐观。以尚沃医疗的产品分析仪为例,2019年公司前五大经销商的期末库存率分别为75%、60%、60.4%、84.54%及20%。这也意味着,尚沃医疗前4大经销商所采购的分析仪有六成都没有卖出去。

此外,尚沃医疗第10大经销商天津安德酷森商贸有限公司2019年分析仪的期末库存率为124%。更为甚者,2017年尚沃医疗第二大经销商四川省医疗器械有限公司分析仪的期末库存率为800%,严重滞销当年公司第10大经销商长沙尚诺雅创医疗科技有限责任公司,分析仪的期末库存率也达到了300%。

部分经销商使用“尚沃”商号的风险

报告期内,公司部分经销商存在使用“尚沃”商号注册为公司名称的情形,分别为河北尚沃、吉林尚沃、四川尚沃、陕西尚沃、西安尚沃和贵州尚沃。

招股书称,为避免后续与上述经销商就使用“尚沃”商号事宜发生纠纷或其他争议事项,公司与河北尚沃、陕西尚沃签署了《商号使用授权许可协议》约定河北尚沃与陕西尚沃依法使用其商号,并享有其商号的所有权和正常使用权;四川尚沃、吉林尚沃承诺不使用“尚沃”商号从事损害公司业务、商誉、商号及品牌形象等活动;西安尚沃和贵州尚沃已更改公司名称,更改后公司名称已不包括“尚沃”。

尽管河北尚沃、吉林尚沃、四川尚沃及陕西尚沃均已与公司签署授权协议或出具承诺函,但若未来在后续经营中上述经销商就此事宜与公司产生争议或纠纷,存在对公司的正常生产经营造成不利影响的风险。

去年产品降价

尚沃医疗两大主要产品为呼气分析仪(主机)和呼气检测器(耗材)。过去3年,检测器的销售收入占尚沃医疗主营业务收入的比例在88%以上,分析仪的销售收入占比在8%-11%之间。

尚沃医疗的两大主营产品去年全线大降价,其中检测器的售价下降960.3元或8.48%,呼气分子诊断仪器的售价下滑1844.22元或19.01%。

2017年-2019年,公司检测器的平均销售单价分别为10103.20元、11318.10元、10357.80元;呼气分子诊断仪器的平均销售单价分别为7720.00元、9702.02元、7857.80元。

尚沃医疗招股书称,2018年公司分析仪产品均价较2017年有较大提升,主要由于2017年公司为开拓市场,对分析仪产品进行价格优惠所致;2019年销售价格下降主要系处理报告期前期投放设备,其销售价格较低所致。

受到市场竞争日趋激烈、下游产品价格不断下降等因素的影响,公司产品销售价格存在进一步下降的可能。若公司原材料采购价格和生产成本不能同步下降,将可能导致公司净利润增长低于产品销量和营业收入的增长,对公司盈利情况造成不利影响。

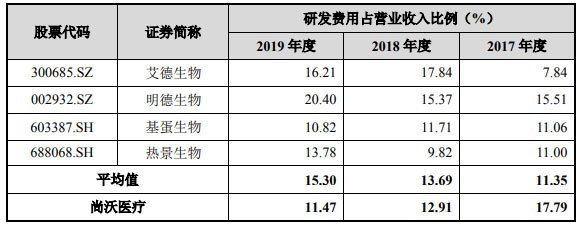

研发费用率降同行上升 2年销售费用率超同行

去年公司研发费用首次超千元。2017年-2019年,尚沃医疗研发费用分别为773.65万元、728.99万元、1240.58万元,占营业收入的比重分别为17.79%、12.91%、11.47%。同行研发费用率平均值分别为11.35%、13.69%、15.30%。2017年尚沃医疗研发费用率尚高于同行均值,但随着其研发费用率的逐年下滑,而同行研发费用率逐年上升,2018年、2019年公司研发费用率均不及同行均值。

尚沃医疗招股书称,2017年度公司研发费用占营业收入的比例显著高于同行业可比公司平均值,主要由于2017年度公司营业收入基数较小所致。2018年公司研发费用占营业收入的比例与同行业可比公司不存在显著差异。2019年尽管公司研发费用增加,但由于营业收入大幅增长,因此研发费用占营业收入的比例下降,并低于可比公司。

去年公司销售费用率首次超过2000万元。尚沃医疗2017年、2018年销售费用率均超同行,2019年低于同行。2017年-2019年,尚沃医疗销售费用分别为1257.51万元、1871.15万元、2184.37万元,占营业收入的比重分别为28.91%、33.15%、20.20%。同行销售费用率平均值分别为26.36%、27.79%、28.84%,经销模式公司销售费用率平均值分别为22.05%、24.01%、25.75%。

尚沃医疗表示,发行人产品在国内尚处于市场推广阶段,终端医院使用习惯尚在培育,且发行人产品专业性较强,因此相比经销模式为主的可比公司发行人需要更多的自主推广投入,2017年及2018年销售费用率高于可比公司平均值。可比公司中艾德生物采用直销模式,因而销售费用率高于发行人。2019年发行人销售费用率下降幅度较大主要由于当年收入增速较快,具有合理性;发行人销售费用率高于经销模式可比公司平均值符合所处行业发展阶段特点。

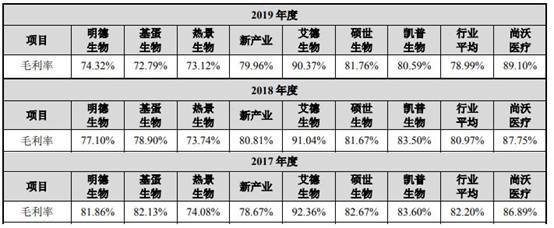

三年毛利率超86% 高于同行

2017年-2019年,尚沃医疗主营业务毛利率分别为86.89%、87.75%、89.10%,高于同行均值,行业平均值分别为82.20%、80.97%、78.99%。

尚沃医疗招股书称,由于目前体外诊断行业不存在与发行人经营相同种类产品的上市公司,公司所处的呼气分子诊断行业处于市场培育阶段,由于公司产品技术优势明显、市场认可度高,因此公司毛利率水平高于上述可比公司。

其中各期,公司耗材毛利率分别为89.90%、90.31%、92.14%,始终高于同行均值,行业平均值分别为85.39%、84.30%、83.05%。

各期,公司仪器毛利率分别为54.59%、64.97%、60.84%,始终高于同行均值,同行均值分别为35.44%、53.16%、32.59%。

尚沃医疗表示,报告期内,公司耗材及仪器毛利率高于可比公司平均值,2019年耗材毛利率与艾德生物相当。公司产品毛利率较高主要由于:一、公司所处行业为体外诊断行业,主要产品为呼气分子诊断产品,技术壁垒较高,行业毛利率高;二、由于公司产品在呼气分子诊断领域处于市场领先地位,产品质量稳定,具有一定的技术优势;三、随着FeNO行业指南和专家共识的形成,公司产品临床产品认可度有所提升。综上高,且公司产品具有较强的技术壁垒,因此,公司产品得到终端用户认可,具有一定的品牌溢价较为明显,毛利率较高。

去年应收账款485万元存货558万元

2017年末-2019年末,尚沃医疗应收账款分别为247.15万元、372.93万元和484.87万元,占流动资产的比例分别为4.61%、4.65%和3.78%。

各期末,公司存货账面价值分别为272.43万元、609.22万元和558.05万元,占流动资产的比例分别为5.09%、7.60%和4.35%。

各期,公司应收账款周转率分别为8.32、16.21、22.51,行业平均值分别为10.84、7.45、5.08。

各期,公司存货周转率分别为1.61次、1.57次和2.02次,行业平均值分别为2.25、2.26、2.03。

尚沃医疗招股书称,2017年公司应收账款周转率低于同行业可比公司平均值主要由于公司2017年期初应收账款余额较高。2018年之后公司应收账款周转率高于同行业可比公司,主要由于公司产品认可度不断提升,主要采取先款后货的销售模式所致。报告期内,公司存货周转率与同行业可比公司不存在显著差异。

报告期分红1095万元

报告期内,公司存在两次现金股利分配,合计分红1095万元。

2017年6月11日,公司召开2017年第一次临时股东大会,决定以2016年12月31日总股本1,200万股为基数,向股东每10股派发现金红利5元,共计派发现金股利600万元。

2018年5月10日,公司召开2017年年度股东大会,决定以2017年12月31日总股本1,650万股为基数,向全体股东每10股派送现金股利人民币3元,共计派发现金股利495万元。

前五大客户“大换血”

据中国经营报,天眼查显示,尚沃医疗第二大客户上海梦辰医疗器械有限公司2018年10月18日才成立,2019年2月14日才获得医疗器械经营企业(许可)。尚沃医疗第三大客户广东倍尔泰医药有限公司成立于2006年,不过,公司在2019年11月28日才获得医疗器械经营企业(许可)。尚沃医疗第五大客户上海慷铭医疗器械科技中心成立于2018年10月12日,公司在2019年4月才取得医疗器械经营企业(许可)。

那么,上述客户与尚沃医疗合作时间较短或成立时间较短即能成为发行人主要客户的原因是什么?

对此,尚沃医疗方面解释称,2019年公司前五大客户较2017年度及2018年度有所不同,主要系公司调整渠道策略,采取省代模式所致。其中,上海梦辰医疗系2019年新增的上海地区省代,广东倍尔泰系2019年新增的广东地区省代,上海慷铭医疗系接替四川省医疗器械有限公司的四川地区经销商。上海梦辰医疗及广东倍尔泰医药均系其经销地区销售渠道资源较为丰富的大型经销商,公司对其销售资质、渠道资源等条件考察后确认其满足作为省代的条件。

根据招股说明书,2017-2019年,尚沃医疗的销售费用分别为1257.51万元、1871.51万元及2184.37万元,占营业收入的比例分别为28.91%、33.15%及20.2%。横向对比来看,2017-2018年,同行业可比公司销售费用占营业收入的比例为26.36%及27.79%;而经销模式公司的平均值则为更低的22.05%及24.01%。尚沃医疗销售费用高于同行业可比公司。

“发行人产品在国内尚处于市场推广阶段,终端医院使用习惯尚在培育,且发行人产品专业性较强,因此相比经销模式为主的可比公司,发行人需要更多的自主推广投入,2017年及2018年销售费用率高于可比公司平均值。”尚沃医疗方面解释称。

以经销模式为主的尚沃医疗,却称需要更多的自主推广投入,这两处的表述似乎有些冲突。对此,尚沃医疗未能给到记者更为详细的解释。

大客户获经营资质前已开始合作

据环球网,根据招股书披露,尚沃医疗在2019年引入了多家新增的大客户,作为公司产品的经销商,其中“上海梦辰医疗器械有限公司”、“上海慷铭医疗器械科技中心”都注册成立于2018年10月,截止到2019年末的实缴资本均为零,截至目前这两家公司并不存在招投标信息。

不仅如此,公开资料显示“上海慷铭医疗器械科技中心”所拥有的医疗器械经营企业备案和许可,都是在2019年才获得的,但是招股书披露尚沃医疗早在2018年就与该经销商进行了首次合作,在此背景下,尚沃医疗与将这家公司作为主要经销商,是否牵涉到违规经营也是值得关注的。

再来看尚沃医疗的财务数据,根据招股书披露,PCBA是尚沃医疗的第二大原材料采购项目,2017年到2019年的采购金额分别为59.13万元、58.68万元和101.04万元;与此同时,招股书第159页还披露,“纽威仕微电子(无锡)有限公司”是尚沃医疗PCBA的唯一供应商,2017年到2019年的采购金额分别为70.05万元、181.52万元和196.15万元,均显著超过了招股书前文披露的PCBA各年度采购总额,这并不符合正常的数据核算逻辑。

此外,尚沃医疗第二大股东为苏州金茂,持股比例高达10.33%,这只基金的持有人包含自然人洪耀良,公开信息显示,洪耀良是苏州膜华材料科技有限公司的创始人,目前已被法院列为限制高消费人员,而洪耀良所持“无锡市尚沃医疗电子股份有限公司”份额也已被冻结。

不仅如此,苏州金茂的基金管理人为江苏金茂投资管理股份有限公司,该公司的董事长段小光同时也是尚沃医疗的董事,公开信息显示,段小光先生担任高管的无锡市纳微电子有限公司和江苏顺大半导体发展有限公司,均已被法院列为限制高消费企业。上述事项是否会导致尚沃医疗存在股权不稳定风险?对此招股书并未作出披露,尚沃医疗也未就此接受记者采访。

“广东财经网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱1098101642@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

【民政部回应何时恢复婚姻登记】民政部社会事务司二级巡视员杨宗涛表示,婚姻登记场所是人群聚集场所,部分地区暂停婚姻登记工作是对人民群众安全负责。未停止登记的地方推广用电话、网络、qq群预约登记,控制登记人数,分批分段登记,减少人员聚集和在登记机关停留时间。已停止婚姻登记地方将根据当地疫情控制情况逐渐恢复。

15:54欧洲央行副行长金多斯:欧洲央行还没有达到逆转利率。宽松政策的副作用更明显了。

15:54财经网站Forexlive分析师Justin Low评瑞士1月CPI月率:尽管通胀年率保持稳定,但核心通胀率有所下降,这一点令人更加担忧。这只是进一步巩固了瑞士央行维持现有货币政策不变,并可能在未来寻求更多宽松措施的观点。

15:54【武汉两大批发市场商户开业率超过80%】商务部市场建设司司长朱小良10日称,目前武汉生活必需品供应基本正常,除冷鲜肉、鲜叶菜等少数品种存在结构性短缺外,大部分重要生活物资供应充足,未发生明显抢购或脱销断档情况。当地白沙洲和四季美两大批发市场正常营业,商户开业率超过80%,日交易量上升至3000吨以上。(国是直通车)

15:53【日本2019年经常项目顺差增长4.4%】日本财务省10日发布的国际收支初步统计报告显示,主要受外国人入境游消费扩大影响,2019年日本经常项目顺差增长4.4%。报告显示,2019年日本经常项目顺差为20.06万亿日元(1美元约合109.8日元)。其中,商品贸易方面,由于液化天然气价格下跌等因素,进口下降5.6%至75.56万亿日元;由于汽车部件及钢铁等产品出口减少,出口下降6.3%至76.12万亿日元。货物贸易顺差减少53.8%,为5536亿日元。(新华社)

15:53欧元兑美元EUR/USD短线波动不大,现报1.0952。

15:53瑞士1月CPI年率:0.2%,前值:0.2%,预期:0.1%;瑞士1月CPI月率:-0.2%,前值:0%,预期:-0.2%。

15:52英镑兑美元GBP/USD短线走低13点,现报1.2890。

15:52【宁德时代“供电”国产特斯拉 有望拉低售价20%】全国乘联会秘书长崔东树分析认为,“随着特斯拉国产化率提升和产能爬坡,未来特斯拉国产车型的价格下探空间还是很大的。”他预计今年下半年,国产Model 3车型的售价就有望降至25万元,降幅接近20%。(新京报)

15:51【内蒙古:对不裁员或少裁员企业返还上年度50%失业保险费】据内蒙古新型冠状病毒肺炎疫情防控工作指挥部消息,疫情期间,内蒙古对不裁员或少裁员的企业返还上年度实际缴纳失业保险费的50%,对面临暂时性经营困难的中小企业,返还标准提高到上年度6个月企业及其职工缴纳社会保险费的50%。

15:51【商务部:2019年服务进出口总额54152.9亿元 同比增长2.8%】商务部新闻发言人表示,2019年,在服务贸易创新发展试点等政策的激励下,我国服务贸易总体保持平稳向上态势,逆差明显下降,结构显著优化,高质量发展成效初步显现。全年服务进出口总额54152.9亿元(人民币,下同),同比增长2.8%。其中,出口总额19564.0亿元,同比增长8.9%;进口总额34588.9亿元,同比减少0.4%。(第一财经)

15:51【振华股份:疫情导致下游客户开工推迟 产品库存上升】振华化学公告,公司目前生产经营稳定,所有产能均正常开工,原材料采购能基本满足生产需要,由于疫情导致下游客户开工推迟,公司出货量减少,产品库存有所上升。公司将根据客户需求、疫情及市场变化,适度调整生产经营策略,尽可能保持生产经营的稳定。

15:50环旭电子2月10日晚间公告,公司2020年1月合并营业收入为23.27亿元,较去年同期的合并营业收入减少27.83%,较2019年12月合并营业收入环比减少37.23%。

15:49精测电子:与京东方集团签订了多份销售合同,合同累计金额达到6.96亿元。

17:12华夏银行:银保监会同意本公司在全国银行间债券市场发行不超过100亿元人民币的金融债券,募集资金全部用于绿色信贷。

17:03