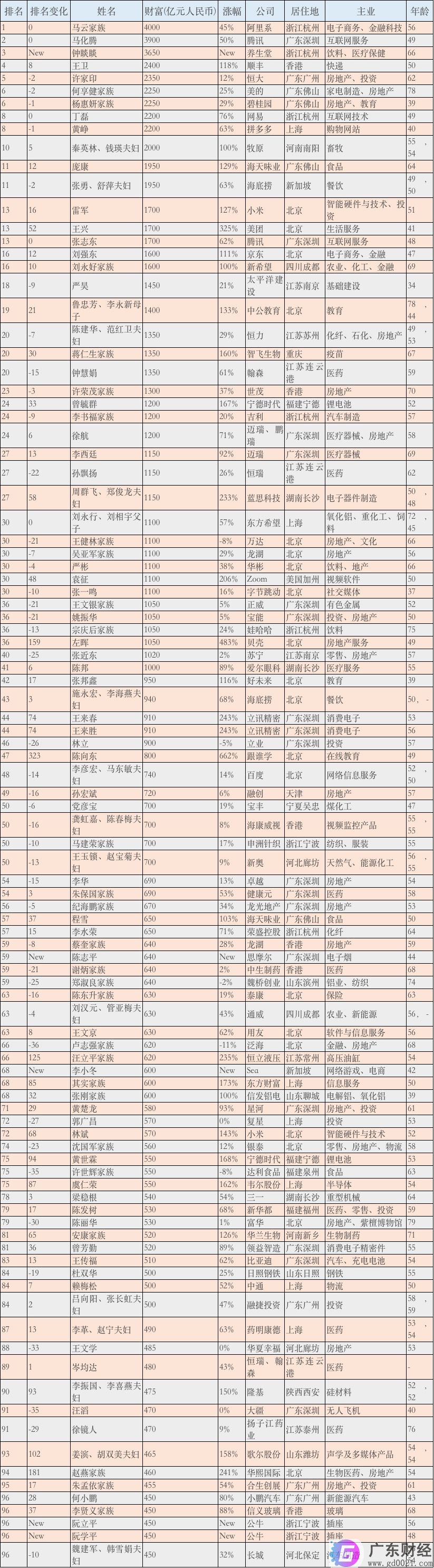

使用“扫一扫”即可将网页分享至朋友圈。

美国大选对股市影响几何?美国总统选举对股市的影响

一只南美亚马逊雨林中的蝴蝶,偶尔扇动几下翅膀;

就可以引起美国得克萨斯州的一场龙卷风。

这是“蝴蝶效应”。

一个金发的“黑天鹅”在白宫发了一条推特,第二天上证指数能跌6个点。

这是“特朗普效应”。

一顿分析猛如虎,涨跌全看特朗普。

事实证明,一个合格的投资者,你不仅要对K线形态、商业模式、资金动向了然于心,你还得时时关注“特离谱”的推特更新。2020年,上层建筑对投资的影响在特朗普手里上升到一个新的层次。

索罗斯说,美股有两大风险,其中之一就是美国总统大选。

那么问题来了,谁当总统对股市而言,真的那么重要吗?

1

股市的“总统之谜”

“Sell in May”,过去华尔街极度信奉的一句话,是说股票投资者应该在五月份应该卖掉股票、离开市场。

2002年,一项研究数据显示,从1970年开始统计,股票在每年的5-10月这半年间的历史平均收益率在0上下,而在11月到次年的4月才体现出应有的风险溢价。

统计学的魅力不仅在于能够从冰冷的数据中发现有趣却常被忽略的现象,更能帮助投资者收获实实在在的好处。

如果说华尔街对数据有种近乎狂热的迷信,必定绕不开一个人——耶鲁•赫希,《股票交易者年鉴》的作者。

除“Sell in May”外,耶鲁•赫希提出的“一月晴雨表”、“圣诞老人集会”等市场现象无不受到投资经理们的追捧。尽管有人质疑赫希风向标效应使得结果被修正至其预测的轨道当中,也就是到底是“鸡生蛋”还是“蛋生鸡”,但不可否认,他对股票历史、周期和模式的研究无人能出其右。

注:

一月晴雨表——标准普尔500指数在一月份的表现预示该年的市场表现。

圣诞老人集会——市场通常在一年的最后五个交易日和次年的前两个交易日中表现出异常强劲的股市收益

2004年,耶鲁•赫希首次提出“总统选举周期理论”:四年一次的总统大选经常重创经济和股市。战争、衰退和熊市都倾向于发生在任期的前半部分,而牛市则常常出现在后半部分。

逻辑其实很简单,一般来说每届政府为了连任或者给本党候选人铺路,都倾向于在大选前采取经济刺激措施,特别是刺激性货币政策,来制造繁荣以拉拢选民。

由于货币政策和其他经济刺激政策的效果并非立竿见影,所以通常都要提前一年来实施。一年后,正是大选年,经济刺激措施的效果逐渐显现出来,选民们会对执政党好感增加。

大选后,这些经济强心剂的效果逐渐过去了,一般都会演化成通货膨胀。

而当选总统在大选时的很多许诺不能马上兑现或者根本没法兑现,市场会充满失望情绪。于是股市便一路下跌。

这一涨一跌,就形成了四年的股市周期。

当然这个周期没有那么固定,有时候牛市长些,有时候熊市长些。但根据美国长期股市数据来测算,这种理论基本上成立。

1900年至2015年,总统任期的第1年和第2年的平均收益率分别为8.1%和9.0%,第3年和第4年的平均收益率分别是19.4%和10.9%。

在赫希的基础上,有人研究发现这种周期性现象也出现在美国总统身上。

历史统计数据显示,共和党任期内的股市表现大幅跑输民主党。

在1927-2015的近90年中,民主党总统执政时期的股市超额回报(减去无风险国债利率)为每年10.7%,而共和党总统的回报只有年平均-0.2%,二者差距将近11个点。

其中,最佳股票累积回报率最高的总统是威廉•克林顿,接近210%;最糟糕的是小布什,接近-40%。

按照这个规律,美国股民似乎更偏向拜登。

一般而言,共和党主张的“大市场、小政府、少管制”,从理论上来说都应该是促进经济增长的,难道发达国家的经济和股市也是脱钩的?

实际上,共和党任期内的经济表现也是跑输偏重“高税收、大政府、多福利、多管制”的民主党。

二战以后的数据显示,民主党治理下的主要经济指标,都显著优于共和党。

从杜鲁门第二任期开始,也就是1949年,到奥巴马的第一任期结束,美国实际GDP年增长率平均值为3.33%,在七个民主党和九个共和党总统任期内分别为4.33%和2.54%,前者明显好于后者。

和经济现象的难以解释不同,股市和总统之间存在着明显的逻辑。2

政治周期理论

每一次民主党上台执政之前,美国经济一般都是处于比较糟糕的状况,有记录以来无一例外。

1932年,富兰克林·罗斯福·赫伯特在大萧条时期的总统选举中以压倒性的优势战胜赫伯特·胡佛;

1960年4月开始的经济衰退期间,约翰·肯尼迪以微弱优势击败理查德•尼克松当选美国总统;

1976年,吉米·卡特击败杰拉尔德·福特,当时美国刚刚经历了1973-1975年的痛苦衰退,失业率和通货膨胀率都很高;

1992年,在经历了1990-1991年的经济衰退后,比尔·克林顿击败了老布什;

2008年,金融危机初期,奥巴马击败了约翰·麦凯恩。

因此,这个时期的选民“不安全感很强”,投资者“规避风险”的愿望也相当强烈。

民主党,意识形态偏“左”,增税、加强政府管制的预期,加上对经济形势的担忧,股民避险情绪升温,具体来说就是明显的减仓动作,同时也意味着在投资股票时,他们希望获取风险更高的补偿。

从短期视角来看,1900年至2015年间,共和党与民主党胜选后,标普500指数一个月平均涨幅为3.2%、-0.2%,共和党胜选后的美股短期表现的确更强。

但从整个执政期来看,民主党执政期内美股平均表现要强于共和党,民主党人执政期内的美股平均年化收益为7.5%,共和党为4.4%。在剔除胡佛总统(大萧条期间美股年化收益为-27%),共和党任期内的美股平均年化收益为6.4%,同样低于民主党。

由于民主党通常是在经济衰退和股市崩溃之后上台,股市崩盘后,股票的未来预期回报最高,而他们任期内的经济数据是要好看得多的,所以当不确定时期过去后,股票市场通常会反弹、价格飙升。

最后我们看到这样一个现象:民主党任期内,投资股票更赚钱。

这其中存在着一个有意思的政治周期:共和党当选——经济变差——投资者避险情绪增强——减仓股票,股市下跌——股票估值下降——民主党当选——经济变好——投资信心增强——股市上涨,超额收益增加。

换句话说,在民主党胜选之际,就是一次绝佳的抄底机会。

正应了巴菲特那句:别人恐惧我贪婪。

回到开始的那个问题,谁当总统,至少短期来看确实会有影响。

那长期呢? 3

盯住价值的那只“球”

1963年11月22日,肯尼迪携夫人杰奎琳开始德州之旅,巩固自己的大选选票。

第一站沃斯堡,除了天气以外,一切都很顺利。

随后,淋了一上午雨的肯尼迪乘坐空军一号转奔达拉斯,阳光明媚,一切都很舒心。

站在机舱口的时候,肯尼迪回过头来对夫人说道:“演出就要开始了,杰基(杰奎琳的昵称)。”

欢呼、掌声、鲜花、握手,一切都再熟悉不过了。

然而,肯尼迪没有想到,这是自己明星总统生涯的最后一场演出。

正午时分,一声枪响打碎了人群的欢呼声,第二颗子弹紧跟着就嵌入了肯尼迪的脑袋。

没多久,美国第35任总统、白宫版美国队长、种族平权运动领袖、阿波罗登月计划总设计师、玛丽莲·梦露情夫……正式宣告死亡。

当天标普500跌了2.81%,是美股历史上少见的大跌。

然后呢,第二天乐照奏、舞照跳。

民众有记忆,可是股市没有。在历史的长河中,再牛逼的人物坠落也只是一朵小浪花。

1945年4月12日,罗斯福突发脑溢血去世,标普500甚至没怎么跌。

无论怎么看,“让美国再次前进”的肯尼迪也好,“反法西斯斗士”罗斯福也好,比起特朗普、拜登之流,强了太多。

后者能激起的浪花有多大,1%,还是2%?

归根结底,共和党、民主党,不管谁当总统,好公司就是好公司,好的商业模式迟早能成功,过时的也一定会被淘汰,区别只是时间的长短。

比如说,清洁能源这个话题,大家一致认为拜登上台光伏行业会起来、石化行业会没落。平心而论,新能源替代石化是一个确定的历史进程,就算特朗普连任,全球大趋势之下,又能续命多久?

再说芯片行业,特朗普的确给国内行业带来了相当大的利好,可这些公司股价飙涨的背后哪一个不是预支了几年的发展时间?

巴菲特说,投资者应考虑企业的长期发展,而不是股市的短期波动。

这话后半句有待商榷,但前半句绝对是真理。茅台为什么能够一直涨,因为它的未来很确定。

股市就算有一万个理由跌,也不改变股价由业绩决定的铁律,股价在于行业前景、在于商业模式、在于企业经营,但绝对不是总统。

投资如就像打棒球,股价是记分牌,公司是那只球,你要盯住的是球场而不是记分牌。外界因素诸如政策、资金会有一个短期的影响,但拉长时间看,也只是一个过客,股价的基本逻辑始终没有变。

4

结语

总统选举和股市表现之间的统计学关系令人着迷,有用吗?

短期来看是有的,周期分析不能保证历史会重演,但历史是一个指南,避险、投机都可以拿来参考。

但投资终归还是要回到价值本身,长期投资的本质是安全边际,优质股票的核心是成长和业绩。谁当总统会影响价值投资的进程,却不是最重要的。

盯住价值的那只“球”,才是投资的关键所在。

总统可能有能力使事情变得更好或更糟,毕竟情绪在投资者的偏好中起着巨大的作用,不过无论谁住在白宫,股市运作的方式都不会变。

“广东财经网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱1098101642@qq.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

【民政部回应何时恢复婚姻登记】民政部社会事务司二级巡视员杨宗涛表示,婚姻登记场所是人群聚集场所,部分地区暂停婚姻登记工作是对人民群众安全负责。未停止登记的地方推广用电话、网络、qq群预约登记,控制登记人数,分批分段登记,减少人员聚集和在登记机关停留时间。已停止婚姻登记地方将根据当地疫情控制情况逐渐恢复。

15:54欧洲央行副行长金多斯:欧洲央行还没有达到逆转利率。宽松政策的副作用更明显了。

15:54财经网站Forexlive分析师Justin Low评瑞士1月CPI月率:尽管通胀年率保持稳定,但核心通胀率有所下降,这一点令人更加担忧。这只是进一步巩固了瑞士央行维持现有货币政策不变,并可能在未来寻求更多宽松措施的观点。

15:54【武汉两大批发市场商户开业率超过80%】商务部市场建设司司长朱小良10日称,目前武汉生活必需品供应基本正常,除冷鲜肉、鲜叶菜等少数品种存在结构性短缺外,大部分重要生活物资供应充足,未发生明显抢购或脱销断档情况。当地白沙洲和四季美两大批发市场正常营业,商户开业率超过80%,日交易量上升至3000吨以上。(国是直通车)

15:53【日本2019年经常项目顺差增长4.4%】日本财务省10日发布的国际收支初步统计报告显示,主要受外国人入境游消费扩大影响,2019年日本经常项目顺差增长4.4%。报告显示,2019年日本经常项目顺差为20.06万亿日元(1美元约合109.8日元)。其中,商品贸易方面,由于液化天然气价格下跌等因素,进口下降5.6%至75.56万亿日元;由于汽车部件及钢铁等产品出口减少,出口下降6.3%至76.12万亿日元。货物贸易顺差减少53.8%,为5536亿日元。(新华社)

15:53欧元兑美元EUR/USD短线波动不大,现报1.0952。

15:53瑞士1月CPI年率:0.2%,前值:0.2%,预期:0.1%;瑞士1月CPI月率:-0.2%,前值:0%,预期:-0.2%。

15:52英镑兑美元GBP/USD短线走低13点,现报1.2890。

15:52【宁德时代“供电”国产特斯拉 有望拉低售价20%】全国乘联会秘书长崔东树分析认为,“随着特斯拉国产化率提升和产能爬坡,未来特斯拉国产车型的价格下探空间还是很大的。”他预计今年下半年,国产Model 3车型的售价就有望降至25万元,降幅接近20%。(新京报)

15:51【内蒙古:对不裁员或少裁员企业返还上年度50%失业保险费】据内蒙古新型冠状病毒肺炎疫情防控工作指挥部消息,疫情期间,内蒙古对不裁员或少裁员的企业返还上年度实际缴纳失业保险费的50%,对面临暂时性经营困难的中小企业,返还标准提高到上年度6个月企业及其职工缴纳社会保险费的50%。

15:51【商务部:2019年服务进出口总额54152.9亿元 同比增长2.8%】商务部新闻发言人表示,2019年,在服务贸易创新发展试点等政策的激励下,我国服务贸易总体保持平稳向上态势,逆差明显下降,结构显著优化,高质量发展成效初步显现。全年服务进出口总额54152.9亿元(人民币,下同),同比增长2.8%。其中,出口总额19564.0亿元,同比增长8.9%;进口总额34588.9亿元,同比减少0.4%。(第一财经)

15:51【振华股份:疫情导致下游客户开工推迟 产品库存上升】振华化学公告,公司目前生产经营稳定,所有产能均正常开工,原材料采购能基本满足生产需要,由于疫情导致下游客户开工推迟,公司出货量减少,产品库存有所上升。公司将根据客户需求、疫情及市场变化,适度调整生产经营策略,尽可能保持生产经营的稳定。

15:50环旭电子2月10日晚间公告,公司2020年1月合并营业收入为23.27亿元,较去年同期的合并营业收入减少27.83%,较2019年12月合并营业收入环比减少37.23%。

15:49精测电子:与京东方集团签订了多份销售合同,合同累计金额达到6.96亿元。

17:12华夏银行:银保监会同意本公司在全国银行间债券市场发行不超过100亿元人民币的金融债券,募集资金全部用于绿色信贷。

17:03